В конце минувшего года Национальное бюро кредитных историй стало присваивать гражданам персональный кредитный рейтинг (ПКР), таким образом частично упростив банкам работу на рынке розничного кредитования. К которому, в частности, относится и ипотека.

Изначально именно кредитная история, а теперь ее производная – кредитный рейтинг – служат для банкиров базовым инструментом для определения того, давать или не давать конкретному соискателю кредит. Персональный кредитный рейтинг – это некая оценка благонадежности и кредитоспособности, которую заемщику присваивает бюро кредитных историй. 👈🏻

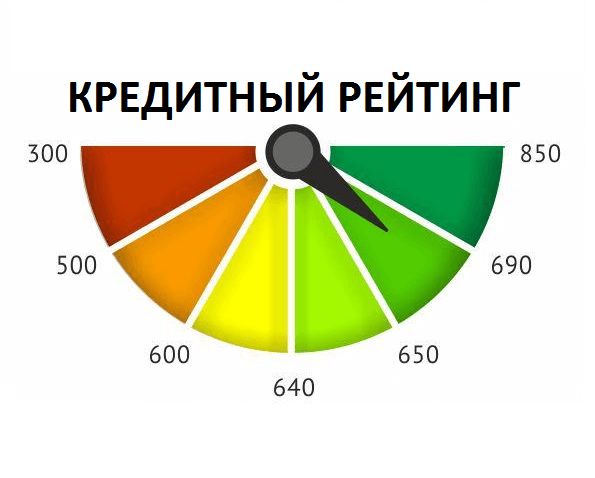

Теперь банки смотрят не саму кредитную историю, а ПКР клиента.Чем ПКР больше, тем выше „кредитное качество“ заемщика, тем заемщик интересней банку. По шкале НБКИ идеальный заемщик оценивается в 850 баллов. Низкими считаются уровни в 300–350 баллов.

Чтобы узнать, в каких бюро хранится кредитная история конкретного заемщика, он должен запросить информацию в Центральном каталоге кредитных историй в Банке России. Это доступно через портал госуслуг.